Conformité et obligation de facturation électronique

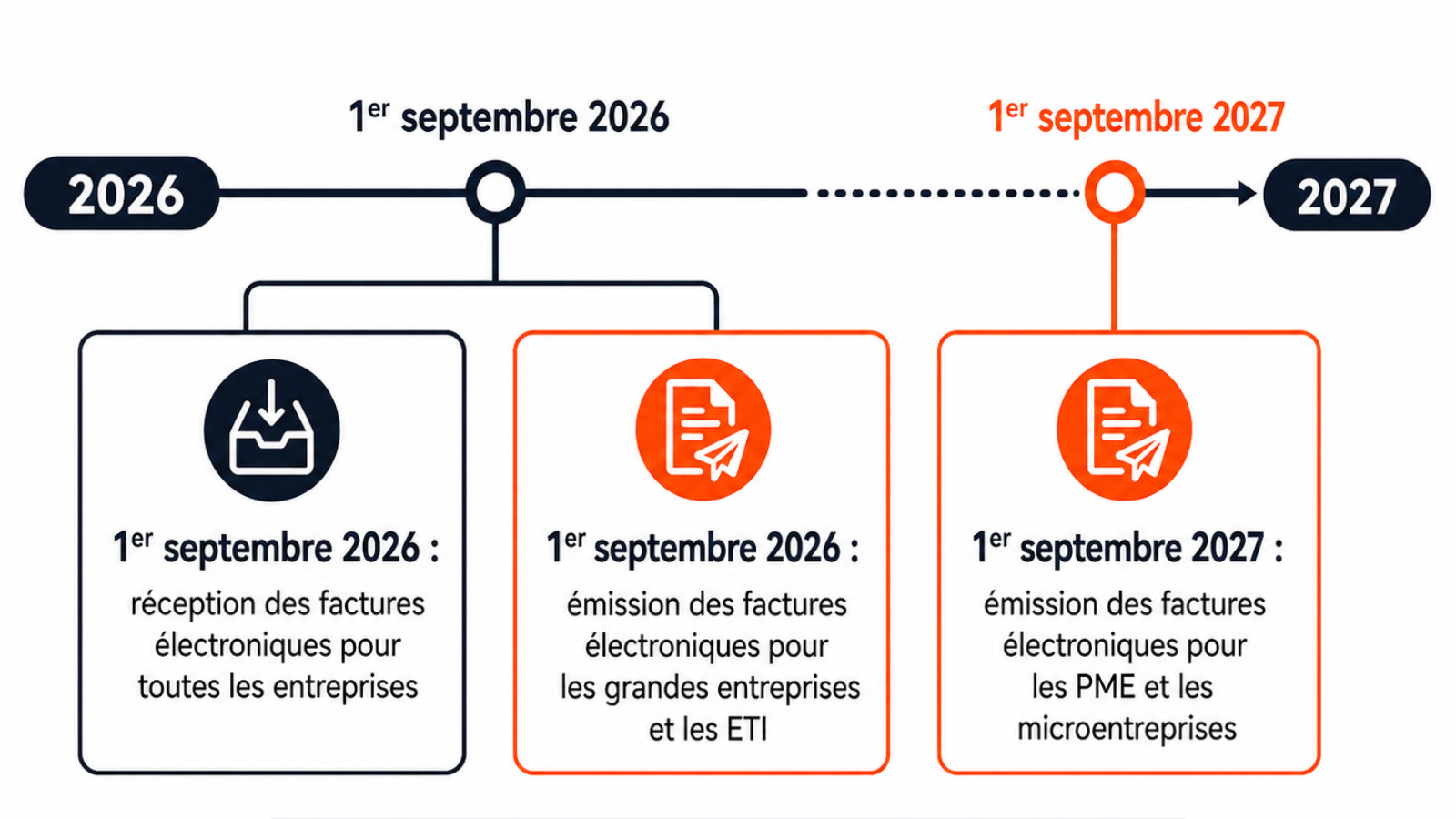

La facture électronique 2026 devient une priorité pour les directions financières, comptables, fiscales et informatiques. À partir du 1er septembre 2026, la réception des factures électroniques deviendra obligatoire pour toutes les entreprises assujetties à la TVA, tandis que les grandes entreprises et les ETI devront également assurer l’émission de leurs factures électroniques.

Cette réforme ne consiste pas simplement à remplacer le papier par un fichier PDF. Elle impose une facturation structurée, sécurisée et transmise via une plateforme de dématérialisation ou une solution compatible raccordée à une PA. L’objectif est de renforcer la conformité, d’améliorer la qualité des échanges et de réduire la fraude à la TVA.

Pour chaque entreprise, l’obligation de facturation électronique implique une transformation concrète des processus internes. Il ne s’agit pas seulement de choisir un outil, mais de revoir notamment la gestion des référentiels clients et fournisseurs, la qualité de ces données, les circuits de validation et les règles de conservation des documents.

Date et calendrier de facturation 2026-2027

La date clé à retenir est le 1er septembre 2026. À cette échéance, toutes les entreprises devront être capables de recevoir des factures électroniques, et les grandes entreprises ainsi que les ETI devront également les émettre dans le cadre de la réforme.

Le calendrier prévoit ensuite une deuxième étape au 1er septembre 2027. À cette date, l’obligation d’émission sera étendue aux PME, TPE et micro-entreprises. Même si ces structures disposent d’un délai supplémentaire pour émettre, elles devront être prêtes dès 2026 pour traiter les factures reçues de leurs fournisseurs déjà concernés.

Ce calendrier de facturation doit être intégré dès maintenant dans les feuilles de route finance et IT. Les échéances ne doivent pas être vues comme de simples dates réglementaires, mais comme des jalons projet : audit des flux, choix d’une PA, tests techniques, nettoyage des données et formation des équipes.

Entreprise : qui est concerné par la réforme ?

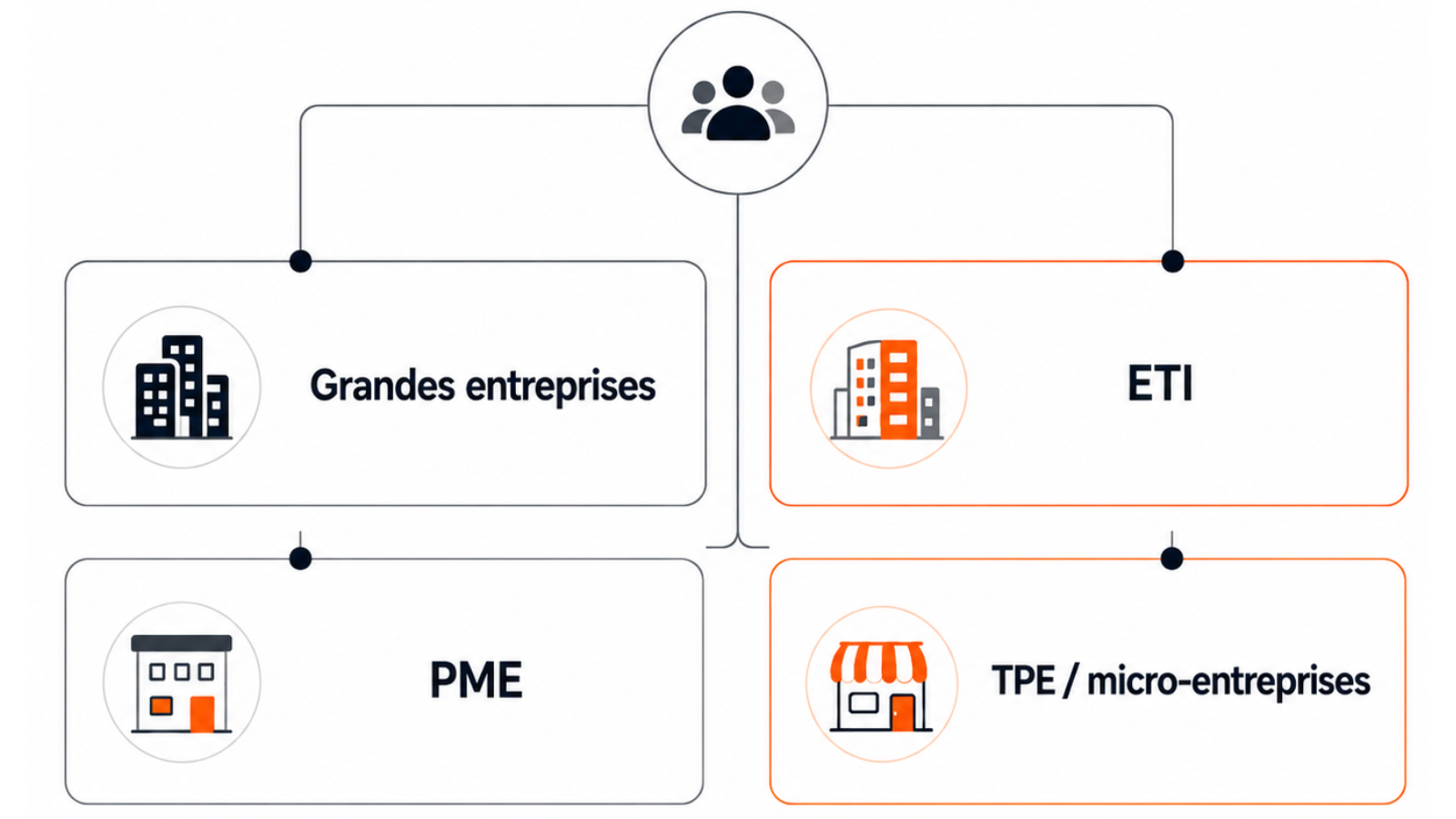

La réforme concerne les entreprises assujetties à la TVA établies en France et réalisant des opérations BtoB domestiques. Grandes entreprises, ETI, PME, TPE et micro-entreprises sont donc concernées, avec un phasage différent selon la taille de l’organisation pour l’émission, mais pas pour la réception.

Pour une PME, le point d’attention est important : l’émission deviendra obligatoire en 2027, mais la réception des factures électroniques sera obligatoire dès 2026. Une entreprise qui attendrait 2027 pour lancer son projet pourrait donc se retrouver en difficulté dès la première vague de déploiement si l'un de ses fournisseurs est une ETI ou une grande entreprise comme un fournisseur d'énergie ou un opérateur telecom.

Chaque entreprise doit identifier sa typologie de flux entrants et sortants, ses volumes de factures, ses outils comptables/logiciel de facturation, ses cas d'usage et ses contraintes métiers. Cette cartographie permet de choisir une PA adaptée, de limiter les ruptures de traitement et de sécuriser la conformité avant l’entrée en vigueur de l’obligation.

Réception des factures et émission : deux volets à anticiper

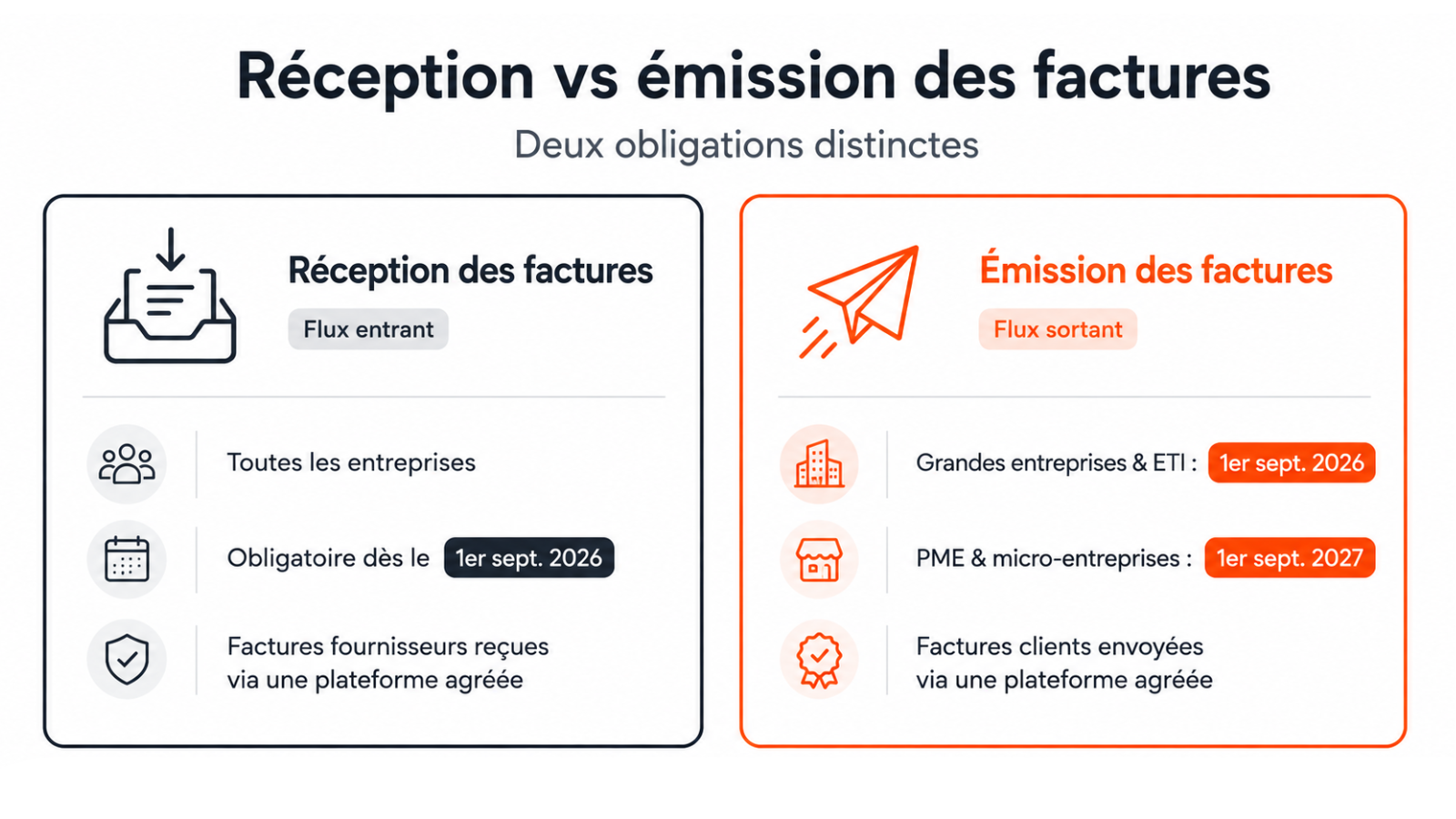

La réception des factures est le premier volet opérationnel de la réforme. Dès le 1er septembre 2026, toutes les entreprises concernées devront pouvoir recevoir, lire, traiter, intégrer des factures électroniques structurées dans leurs processus comptables et renseigner les statuts.

L’émission correspond à la capacité de produire une facture électronique conforme, de la transmettre via une PA ou une solution compatible raccordée, puis de suivre les statuts associés. Les grandes entreprises et ETI devront être prêtes en 2026, tandis que les PME, TPE et micro-entreprises seront concernées par cette obligation en 2027.

Cette distinction est essentielle pour éviter les erreurs de planification. Une entreprise peut ne pas être obligée d’émettre avant 2027, mais elle doit tout de même être en mesure de recevoir les factures électroniques de ses fournisseurs ETI ou grandes entreprises dès 2026. C’est pourquoi la préparation doit commencer par les flux fournisseurs et la gestion des factures entrantes.

Dématérialisation et formats attendus

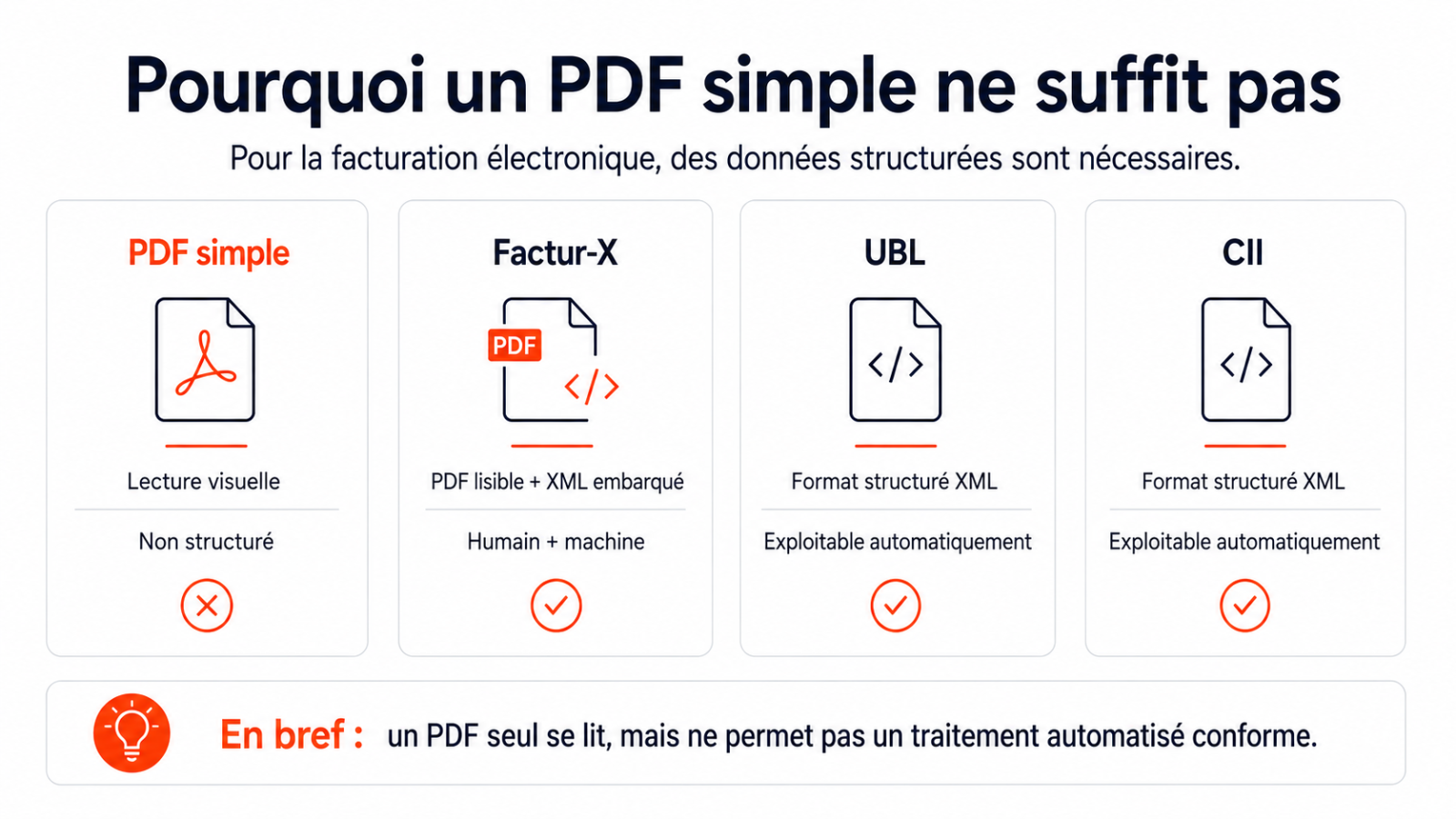

La dématérialisation des factures ne se limite pas à la numérisation d’un document. Dans le cadre de la réforme, une facture électronique doit contenir des données structurées, exploitables automatiquement par les systèmes comptables/financiers et l'Admiistration. Un simple PDF transmis par e-mail ne suffit donc pas dans le périmètre BtoB concerné.

Les formats cités dans le cadre de la facturation électronique sont notamment UBL, CII et Factur-X. UBL et CII sont des formats structurés uniquement, tandis que Factur-X associe un PDF lisible à un fichier XML structuré, ce qui permet à la fois une lecture humaine et un traitement automatisé.

Cette évolution améliore la précision des données, réduit certaines ressaisies manuelles (dépendantes du niveau d'automatisation du process) et limite les erreurs de traitement. Elle permet également d’accélérer les validations, de mieux suivre les statuts de factures et de fluidifier la relation entre clients, fournisseurs, plateformes et administration fiscale.

Plateforme de dématérialisation et plateforme agréée

La plateforme de dématérialisation joue un rôle central dans la réforme. Elle permet d’assurer la réception, l’émission, la transmission des données, la gestion des statuts et l’interconnexion avec l’écosystème de facturation électronique. Elle devient donc un point de passage structurant pour les flux financiers des entreprises. Elle doit être raccordée à une plateforme agréée pour être conforme dans le cadre de la réforme de la facturation électronique.

Une plateforme agréée, ou PA, est une plateforme reconnue pour gérer les échanges de factures électroniques dans le cadre réglementaire. Le choix d’une PA doit être guidé par des critères concrets : interopérabilité, sécurité, intégration ERP, volumes de factures, multi-entités, accompagnement projet et capacité à traiter les cas d’usage métiers.

Serensia by Quadient est présentée comme une Plateforme Agréée définitivement par la DGFiP, conçue pour accompagner les entreprises dans leur transition vers la facturation électronique. Pour les organisations, s’appuyer sur une PA fiable permet de sécuriser la conformité, de réduire les risques opérationnels et d'être prêtes pour les échéances 2026-2027.

Réglementation, données de transaction et transmission des données

La réglementation impose une circulation structurée des informations de facturation. Les factures ne sont plus seulement des documents commerciaux : elles deviennent aussi des supports de données exploitables, contrôlables et transmissibles dans le cadre du e-invoicing et, selon les cas, du e-reporting.

Les données de transaction jouent un rôle majeur dans ce nouveau dispositif. Elles sont transmises à l'Administration pour notamment donner une meilleure visibilité sur les opérations économique et améliorer le suivi de la collecte de TVA.

La transmission des données doit donc être pensée comme un sujet de gouvernance. Les entreprises doivent fiabiliser leurs référentiels, leurs données clients et fournisseurs, leurs informations TVA, leurs statuts de factures et leurs processus de contrôle avant de connecter leurs outils à une PA.

Conservation des factures et traçabilité

La conservation des factures reste un enjeu important dans un environnement dématérialisé. Les entreprises doivent garantir l’intégrité, la lisibilité, l’authenticité et la traçabilité des documents, même lorsque les traitements deviennent plus automatisés.

Une facture électronique doit pouvoir être consultée, rapprochée d’une transaction, contrôlée en interne et présentée en cas d’audit. Le format lisible conserve donc une valeur opérationnelle, même lorsque les données structurées permettent l’automatisation comptable.

La réforme est aussi l’occasion d’améliorer la gestion documentaire et la supervision des flux. Une PA adaptée peut remonter l'ensemble des statuts (ou ceux qui vous sont indispensables en complément des statuts obligatoires), sécuriser les échanges, faciliter l’archivage probant et renforcer la continuité entre facturation, comptabilité et contrôle interne.

Transition : préparer son entreprise sans attendre

La transition vers la facture électronique doit commencer par un diagnostic des processus existants. Il faut analyser les flux clients et fournisseurs, les formats actuellement utilisés, les outils comptables, les circuits de validation, les règles de gestion des exceptions et les besoins métiers spécifiques.

La deuxième étape consiste à vérifier la capacité du logiciel de facturation à produire les formats attendus, à gérer les statuts et à se connecter à une PA. Les entreprises doivent aussi anticiper les tests, car les problèmes de qualité de données peuvent générer des rejets, des retards ou des ruptures de traitement.

Enfin, la réussite de la réforme dépend autant de l’organisation que de la technologie. Les équipes finance, comptabilité, IT, fiscalité et achats doivent être alignées autour d’un plan commun. C'est sûr, toutes les entreprises peuvent transformer cette contrainte réglementaire en opportunité d’automatisation et de performance.

FAQ facture électronique 2026

Quand la facture électronique devient-elle obligatoire ?

La réception des factures électroniques devient obligatoire pour toutes les entreprises assujetties à la TVA à partir du 1er septembre 2026. L’émission concerne les grandes entreprises et ETI dès 2026, puis les PME, TPE et micro-entreprises à partir du 1er septembre 2027.

Pour approfondir le sujet, consulter : Réforme de la facturation électronique : calendrier et obligations.

Qu’est-ce qu’une PA ?

Une PA, ou plateforme agréée, est une plateforme utilisée pour émettre, recevoir et transmettre les factures électroniques dans le cadre de la réforme. Elle permet la conformité et joue un rôle essentiel dans la circulation des données et la remontée des statuts.

Pour aller plus loin, consulter : Facturation électronique : comment choisir la meilleure Plateforme Agréée en 2026.

Un PDF est-il suffisant pour être conforme ?

Non, dans le cadre BtoB concerné par la réforme, un simple PDF envoyé par e-mail ne suffit pas. Une facture électronique conforme doit contenir des données structurées, notamment via des formats comme UBL, CII ou Factur-X.

Plus d’informations sont disponibles dans l’article : Formats facturation électronique : UBL, CII, Factur-X et règles en France.

Pourquoi préparer la transition dès maintenant ?

Celar permet de sécuriser la réception des factures dès 2026, de tester les flux, de fiabiliser les données et d’éviter les blocages opérationnels. La réforme touche les outils, les processus, les équipes et les partenaires, ce qui nécessite une préparation structurée.

Pour mieux comprendre les risques de préparation insuffisante, consulter : Réforme de la facturation électronique : une mise en œuvre sous-estimée ?.